让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-06 19:32 点击次数:126

赵建系国盛证券首席经济学家、中国首席经济学家论坛理事

都说中国股市“牛短熊长”,A股堕入了十几年的“3000点保卫战”。但履行上,中国股市跟好意思股差未几,也存在十几年的大牛市——只不外是这个牛市是国度牛市而非股民牛市,体现即是十几年增长四倍的股票总市值,为国度成本积存作念出了巨大孝敬。那么中国为什么市值增多四倍,可是指数却被悲痛在3000点高低?这需要从一个发展中、校正中的历史视角看待中国的成本阛阓及畴昔。而当下咱们留情的是,这一次中国的牛市能冲破“牛短熊长”、急牛疯牛的早死悲痛吗?

中国往时三十年,经济得到了举世介意的成就,创造了“中国制造”、“中国速率”、“寰宇工场”等遗址,但一直存在的一个经济学谜题,让东说念主百想不得其解,那即是:成本阛阓一直发展不起来,股市老是“牛短熊长”,深广股民莫得主义通过股市来共享国度经济增长的效果。导致在住户的资产建立中,绝大部分时候以杠杆化的不动产为主,房地产占总资产的比例在七成以上。这种建立结构一方面会造成较大的系统性风险,一朝房价发生剧烈波动,平直影响到老匹夫的身家人命;另一方面导致储蓄一直堆积在钢筋混凝土上,莫得主义滚动为支撑科技改进的有用投资。

一个经济高速增长了三十多年,成为寰宇第一工业大国、电气化大国、高铁大国、汽车大国等成就的第二大经济体,股市三十年来却一直徜徉在3000点高低,大部分时候是漫漫熊市,牛市的时候历历,这也不得不说是一种“遗址”,一个值得深想的谜题。偶然说是一种悲痛,一种“熊日苦长、牛日苦短”的悲痛。望望其它国度,无论是增长趋缓的发达国度,好意思国、欧洲、日本,照旧不褂讪的新兴国度,如印度、越南、土耳其、阿根廷,就算是身陷战火中的国度,俄罗斯和以色列等,这些国度股市的弘扬都远远好于中国的A股。难说念中国的股市的确堕入不朽的“牛市悲痛”了吗?

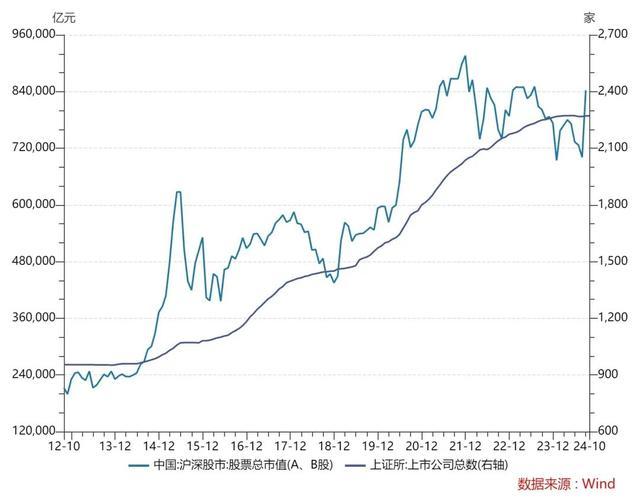

事实并非如斯。中国最近二十年也资历了与好意思国访佛的牛市,只不外这个牛市是国度牛市,而不是股民牛市。什么料想?料想即是看待中国的股市不可用发达国度的熟识眼神,而是以一种发展中的、校正中的、货币和成本真切中的视角看中国的A股。浅易的说即是,要从总市值而不是股票指数的层面看待中国的股市和牛市。咱们看到,十二年前中国股市的总市值也即是20万亿多少许,但目下总市值在80多万亿元,最高到90万亿元,是十几年前的四倍。因此从总市值来看,中国其实也资历了一个长期牛市,与中国经济的增长弘扬相匹配。

可是以总市值增长为圭臬的牛市,仅仅国度的牛市,不一定是股民的牛市。为什么这样说?因为从国度的角度对成本阛阓牛市的估计圭臬,是能否为国有企业融资(解困)、国度成本积存、财政收入进步和国度策略扩充等作念出孝敬,只消市值不断作念大,这些方针就能结束,对国度来说就意味着牛市。可是对股民来说,总市值并不遑急,遑急的是手中握有的股票价钱。即使中国的股市总市值十几年增长了四倍,可是由于平均股票价钱并莫得多大的增长,A股指数长期在3000点高低,况兼波动率极高,导致算作第一大规模、第一速率的发展中国度的股市,投资者果然“十赚九赔”。大部分股民永辽远于耗损状况,也不得说是一种遗址,一种悲痛。

为什么唯一国度的牛市,莫得股民的牛市呢?料想料想很浅易,即是在此本事有大批的新公司上市,大批的上市公司增发,中国股市长期以来是一个“加面粉多于加水”的阛阓,导致永辽远于失血和投资者股票缩水的状况。这即是中国股市市值最近十几年增长了四倍,可是指数却一直在3000点徜徉的根蒂原因。新公司上市,颠倒是国有企业上市,对国度成本的强盛和科技改进天然有自制,是一个牛市状况,可是关于股民来说笃定不是,是一种“牛短熊长”的逆境,无法共享中国经济增长和科技改进的效果和红利。

往时十几年中国的股市从市值来看是国度牛市:作事于国度成本积存

与中国股市造成显然对比的是好意思股,由于发展了一百多年,仍是突出熟识,完成了从融资市到投资市、从国度牛市到投资者牛市的转机,其牛市能平直响应到投资者的账户里造成金钱效应。阛阓融资结构的弘扬即是“回购+分成”金额远弘大于“IPO+再融资”的金额,上市公司数目守护在一个均衡水平,大批的垃圾公司退市,好的上市公司参加,结束了突出好的仗强欺弱,保证了投资者的职权和利益。这一切靠的是金融管理者和投资者教会和才调的共同进步,依靠的是一贯坚握的法治化、阛阓化、外西化的管理和运营理念,依靠的是对投资者颠倒是中小投资者利益的强力爱戴,天然也依靠好意思联储货币政策的呵护和褂讪。是以,现时的好意思股与好意思国经济的实力相匹配,结束了资金与成本、融资与投资、上市公司与投资者利益的均衡与自洽。天然也存在波动情况,但一朝出现泡沫就会被科技改进和基本面充实,因此很可能参加了一个超等牛市周期。

往时十几年好意思股的回购金额远弘大于IPO召募金额和再融资金额

往时十几年好意思股阛阓上市公司流派莫得增长反而有所减少

说到底,从估值的角度照旧“面和水”的酌量。好意思股在次贷危险以后,一方面上市公司数目不仅莫得增长,况兼还在加大回购和迥殊化及退市的力度,因此“面”是减少的。另一方面,好意思联储承担了临了往来商,诚然莫得平直投身于股市,可是通过无掌握QE放水和将利率降到0隔邻,为阛阓提供了无穷的“水”。这样,在一个面粉减少,水不断增多的阛阓,估值笃定是不断高潮,好意思股能造成这样长的牛市也不及为奇。这个例子的极致代表还有阿根廷,诚然阿根廷的经济处于滞胀状况,政局前些年也不褂讪,可是履行上阿根廷的股市最近几年弘扬位列寰宇前茅,从涨幅上远好于好意思股。最近五年,圭臬普尔指数高潮了40%,可是阿根廷的股市总体高潮了180%。什么原因?并非是阿根廷的经济有多好,即是“面和水”的酌量,阿根廷这几年印钞印了三倍多,要是酌量到通胀和汇率的问题,阿根廷的股市其实也没涨若干。

好意思国股市超等牛市的另一个初始身分是利差往来(Carry Trade),即是在低价的资金阛阓和高收益的成本阛阓之间进行套利。上市公司通过低利率借钱进行回购和杠杆收购最近十几年亦然常见。利差往来的本色是卖出波动率,偶然说是作念空波动率,因此咱们也看到在好意思股长期牛市的同期,波动率却是长期保握褂讪,这进一步孕育了资金阛阓与成本阛阓之间的利差往来。另外,由于好意思联储算作临了往来商等于向阛阓免费施济β看跌期权,因此看跌期权价钱变得极其低价,而高价出售看涨期权变的相比有意可图,这履行上是期权阛阓的“利差往来”,而这个套利往来也孕育了好意思股长期走牛。

今天,中国的成本阛阓处于一个事关国运的十字街头。疯牛之后趋于闲静,事实上仍是切换为慢牛,这突出禁止易。有关词全球记挂的是,这个慢牛会不会重染“早死的悲痛”,会不会大起大落之后又落入3000点的长夜。这一切取决于中国成本阛阓能否结束结构性的疗养,能否从一个单纯的为国度成本和企业融资作事,疗养为既为国度和企业作事,也能兼顾到投资者的利益,一个融资和投资并重,且要点向投资者利益歪斜的阛阓。因为中国现时仍是基本完成了初期阶段的原始成本积存,仍是完成了工业化和坐蓐型社会,现时应该存身于老匹夫和投资者的金钱保值升值,让等闲投资者也能共享国度经济发展和成本积存的红利和效果。天然,任何一个阛阓都不可能只为一端,一个长期健康的牛市一定是融资-投资的良性轮回、彼此成就、都头并进。既要在投资端有收获效应,又要在融资端有大批的代表改进科技和新质坐蓐力的优秀上市公司。成本阛阓应该是“清白”、“贞洁”的,需要一个精粹的仗强欺弱机制,将谮媚股民的垃圾公司计帐出去,这样才能保证面粉和水的均衡,颠倒是保证面粉内部莫得苍蝇。唯一这样的阛阓才配得上牛市,配得上5000点、8000点、10000点。

从这个圭臬来看,往时曲解的阛阓也确凿配得上3000点的悲痛。今天,中国经济在表里不利的场面下有幸迎来了一场牛市,但这场牛市能否冲破早死的悲痛参加长牛、慢牛的超等周期,取决于咱们若何切换这个阛阓的结构,若何端庄严肃的看待这个阛阓,若何将法治化和阛阓化进行到底。咱们有幸看到自924新政之后,国度管理层面正在向这方面致力于,诚然许多根人道问题不可能短期内处治,可是仍是在角落上出现了苗头。这亦然咱们自9月份以来一直看多的底层逻辑。从这个角度来看,只消中国的财政政策和货币政策富余充分,加上与之相匹配的坚决的法治化、阛阓化校正,中国成本阛阓的长期牛市照旧可期,A股也会走出“熊长牛短”的悲痛。天然,这条说念路现时仍然是任重而说念远。