让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-25 14:09 点击次数:167

12月24日晚,高端半导体开荒制造商华海清科(688120.SH)公告,公司和/或公司全资子公司华海清科上海拟贪图使用自有资金不超越10.05亿元,收购公司参股子公司芯嵛半导体(上海)有限公司(以下简称芯嵛公司)剩余82%的股权,本次往返完成后,芯嵛公司将成为华海清科全资子公司。

值得瞩主义是,该笔往返的溢价率高达1541.43%,而标的公司于今尚未盈利。尽管功绩对赌明确了开荒录用门径,并建设了较高的营收增长方针,但并未对盈利作念出窥察条目。

该笔收购案出台的配景,是华海清科在12月初被好意思国列至出口束缚实体清单,意味着公司的半导体国产化替代已不得不发。通过本次收购,华海清科有望较快达成对离子注入中枢本领的招揽和滚动,提高在半导体产业链中的中枢竞争力,但后续的商誉消化及整合风险依旧遏止残忍。

溢价收购死亡钞票,未建设盈利方针

收购公告泄露,本次往返细目芯嵛公司100%股权的举座价钱为12.25亿元,本次拟收购的82%芯嵛公司股权贪图往返对价为10.045亿元。往返价钱与评估截止日芯嵛公司统共者权利账面值比较的升值率为1541.43%。

华海清科暗意,本次收购交割完成后,芯嵛公司将成为公司的全资子公司,在公司合并钞票欠债表中预测将酿成一定金额的商誉,往日存在商誉减值风险。

良友泄露,标的公司芯嵛公司开发于2018年,主要从事集成电路离子注入机的研发、出产和销售,于2023年完成A轮融资。一样在2023年,华海清科完成对芯嵛公司的增资事宜,抓有其18%的股权。

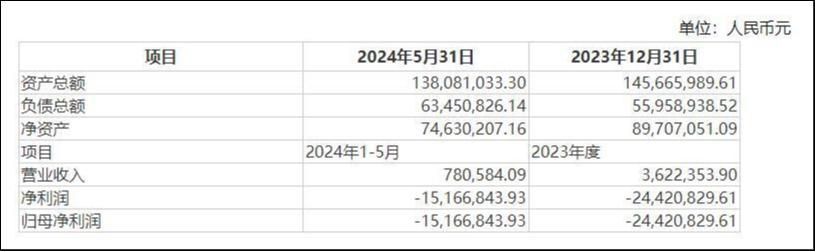

不外,芯嵛公司于今仍处于死亡景色。凭证公告,芯嵛半导体在2023年前五个月仅达成商业收入78万元,净死亡达到1516.68万元,而狂妄2024年5月31日,其净钞票只消7463万元。

标的公司财务方针,源泉:公告

对此,华海清科暗意,芯嵛公司当今尚处于死亡景色,何况预测往日短期内仍将抓续死亡,本次收购完成后公司也将加大此类业务的研发插足,以达成离子注入开荒的抓续迭代升级和新产物开发,同期公司本次禁受现款方式支付转让对价,公司原有业务的每股收益将被新增业务板块摊薄。

在溢价现款收购的同期,往返建设了功绩甘愿及抵偿安排。

凭证功绩窥察门径1:标的公司于2024年度、2025年度、2026年度的商业收入离别不低于0.45亿元、1.05亿元、3.4亿元。其中,各年度商业收入组成条目为:离子注入机台验收后阐发的商业收入占比至少80%,且零部件、维保、材料等其他业务商业收入占比不超越20%。

以2024年为基期,至2026年,预测营收的年均复合增长率达175%傍边。

凭证功绩甘愿窥察门径2:2024年度、2025年度,标的公司离别发出并录用不少于4台、8台离子注入开荒给结尾客户并进入客户开荒考据或验收智力(2026年度不适用此窥察门径)。

国产替代不得不发

公开良友泄露,华海清科是一家领有中枢自主学问产权的高端半导体装备供应商,主要产物包括化学机械抛光(CMP)装备、减薄装备、划切装备、湿法装备、晶圆再生、关节耗材与维保作事等,初步达成了“装备+作事”的平台化战术布局。

当今华海清科产物及作事已平常哄骗于集成电路、先进封装、大硅片、第三代半导体、MEMS、Micro LED等制造工艺,已基本遮盖国内12英寸集成电路制造商的大出产线。

跟着好意思国对中国半导体产业禁闭的抓续升级,国内半导体厂商国产化程度加速。

当地时辰12月2日,好意思国商务部工业和安全局(BIS)发布文献,将140家实体增列至出口束缚实体清单。华海清科及公司全资子公司华海清科(北京)科技有限公司、华海清科(上海)半导体有限公司和华海清科(广州)半导体有限公司被列入实体清单。

对此,华海清科方面回话称“对其莫得太多内容性影响。公司中枢零部件大部分已达成自主可控,并与供应商达成褂讪供应相关。后续其会不息眷注事件影响,并与供应商及客户作念好交流。”

这次华海清科斥资10亿元收购芯嵛公司剩余股权,与布局搪塞好意思国的本领、开荒禁闭不无筹议。

华海清科在收购公告中指出,芯嵛公司是国内少数能达成大束流离子注入开荒出产的供应商,公司不错通过本次收购较快达成对离子注入中枢本领的招揽和滚动,逾越式地完成产物和业务板块布局,进一步提高公司中枢竞争力。

据悉,离子注入机为集成电路制造关节制程开荒,其销售额占半导体工艺开荒举座销售范围的比重约为3-5%。而该开荒始终由部分外洋著名厂商附近,中国大陆集成电路制造企业的离子注入开荒仍然主要依赖入口,入口替代需求空间雄壮。

华海清科同期领导,尽管公司与芯嵛公司处于兼并产业链,在阛阓、产物、本领和本钱等方面具有业务协同的基础,但由于解决方式的各异,仍不摈斥本次往返完成后两边难以达成高效整合方向的风险。(作家 | 马琼)