让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-23 10:55 点击次数:129

内上市企业利润榜上,位居前四的折柳是工行、建行、农行和中行;而白酒业,以平均39.5%的净利率水平领跑各行业...“得益最多的”和“最能得益的”齐集起来,会是什么?

鲜少听闻银行跨界卖白酒,但酒企“开银行”的却不少,典型的如故上市的有贵州银行(贵州茅台握股12%,位列第二大鼓吹)和泸州老窖(泸州老窖握股14.37%,位列第一大鼓吹)。

茅、泸的“标配”在五粮液身上也有,五粮液集团自2006年以来参与成就改制和通过四轮增资,以19.99%的握股比例成为宜宾城商行的第一大鼓吹。

贵州银行和泸州银行折柳于2019年和2018年顺利在港交所上市,而宜宾城商行的上市进度却显得波折,继2023年6月、2024年3月两度递表苦求失效后,在2024年12月16日再次向港交所更新招股书。

念念要成为第三家港股“酒系银行”的宜宾城商行,看起来有些“贪酒”。

01

大鼓吹送钱,小鼓吹失联

宜宾城商行,前身为2000年景立的宜宾市城市信用社,2006年12月改制为股份制城市生意银行,业务主要在宜宾和内江两市开展。

按照总金钱口径,其为宜宾市最大的银行,按照注册成本口径,其为四川省第二大的城商行。

凭证招股书先容,宜宾城商行的主要鼓吹为五粮液集团、宜宾市财政局、翠屏区财政局和南溪区财政局,盘算握有该银行76.9%的股权。

国内浓香酒品牌龙头与三家地方政府的“钱袋子”组成的鼓吹阵营,散户出浓浓的壕气,壕到两次捐款给银行……

2022年和2023年,前四大主要鼓吹和武汉天盈(握股约2.75%)共5家机构,折柳两次向宜宾城商行捐赠里了5000万元。

其中,武汉天盈在2022年9月就成为被实施东谈主(实施场所超2亿元),这一面当老赖一面当福利官,不禁令东谈主欷歔一句“东谈主与东谈主之间真实提神分缘呐”。

宜宾城商行取舍投桃报李:

2022年和2023年折柳向鼓吹们派发了4880万元和5850万元的现款股息,这一来一趟的操作下来,5家机构回流了8550万元,极端于掏出了1450万元给中小鼓吹当福利。

有卧龙,岂肯少了凤雏。

宜宾城商行不仅大鼓吹激动,部分中小鼓吹更是谜雷同的存在:握有3.98%股权的八名非个东谈主鼓吹和握有0.01%股权的十名个东谈主鼓吹的身份无法核实(2023年6月约当4.12亿元),这背后藏着什么弗成告东谈主的阴私?这部分股权将来若何处分?

02

千亿范围,严重失衡

早在2021年,宜宾城商行的董事长薛峰、行长杨兴旺提倡了“千亿上市银行”计算,定下了2025年总金钱范围龙套千亿、见效上市两大认识。比拟IPO的“难产”,金钱范围认识在2024年上半年提前完成,顺利置身千亿级俱乐部。

银行是高杠杆行业,金钱的增长高度依赖欠债;宜宾城商行也雷同,其金钱范围的增长主要依赖客户进款的增长。

2024年上半年末,宜宾城商行总金钱范围录得1001.93亿元,较2021年增多317.03亿元或46.29%;同时,客户进款范围从488.43亿元增长至804.63亿元,增幅为321.2亿元或66.44%,占总金钱比重从70.58%普及至80.31%。

全体上看,范围增长极端喜东谈主,然而内在结构却严重失衡。

先看公司端:

1,2021年至2024年上半年末,宜宾城商行B端进款范围从273.69亿元握续增长至395.35亿元,工夫增速折柳为20.73%、14.25%和4.73%。

增速显耀放缓是一趟事,然而高度依赖五粮液就不太乐不雅了。

2022年至2024年上半年末,五粮液存放于宜宾城商行的资金折柳为48.19亿元、114.92亿元和129.09亿元,占全行B端进款比重从14.58%快速普及至33.65%(三分之一的B端进款来自五粮液);

进犯的是,五粮液这工夫的增量孝敬为80.9亿元,而宜宾城商行同时B端客户进款仅增长了64.93亿元,极端于约16亿元的公司客户进款流失了。

为了获取更多企业进款,在全体利率下行的布景下,宜宾城商行B端客户如期进款平均成本率还较前年普及了11个bps至2.62%,但快要80%的增量仍仅仅来自于五粮液。

2,进款端高度依赖大鼓吹,贷款端也不太乐不雅。

宜宾城商行贷款及垫款中约80%面向公司端客户,2021年至2024年上半年,公司客户贷款折柳为280.38亿元、344.86亿元、391.62亿元和419.06亿元,与进款增速看成一致放缓,工夫增速为23%、13.56%和7%;

尤其是2024年上半年,公司客户贷款增量中有40%由五粮液的产业链孝敬。

再看零卖端:

1,宜宾城商行遴选“大零卖”计谋,比拟公司端(高度依赖五粮液“扶握”),零卖端进款增长显耀:

从2021年的200.56亿元握续增长至2024年上半年末的389.72亿元,同时户均进款金额从2.74万元普及至4.45万元;

然而,零卖进款中如期进款比重居高且握续增长,从2021年的80.1%握续攀升至86.82%。

2,零卖贷款端很丢脸,不像B端还有五粮液产业链的助力,宜宾城商行零卖贷款从2021年的57.13亿元握续降至2024年上半年末的49.11亿元,此前还因互联网外乡放贷被监管机构点名。

03

营收承压,动用“黑匣子”

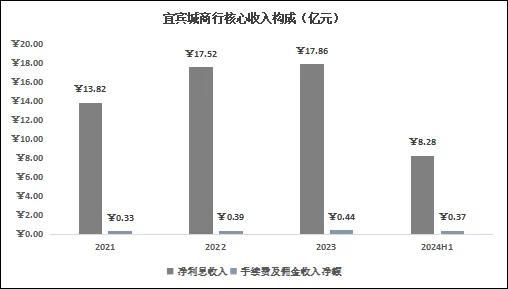

2023年以来,国内经济动能疲软,宏不雅调控指点利率握续下行,银行业无数利差压力,宜宾城商行也不例外,尤其是其近8成收入来自于“净利息收入”。

2021年至2023年,宜宾城商行营收和归母净利润握续增长,年复合增速折柳达到15.7%和26.96%;

然而2024年上半年“净利息收入”出现失速,同比下滑4.06%至8.28亿元;在“手续费及佣金净收入”弥补下上半年营收同比仅增长0.18%至10.78亿元。

传统业务承压有宏不雅身分的影响,上半年净利差较2023年大幅下落41个bps至1.76%;然而要点照旧在本身的欠债结构上:

公司端高度依赖五粮液,为拉进款导致成本不降反增,而零卖端全体趋于定存化,导致全体进款平均成本较前年同时普及了16个bps至2.45%;而全体贷款利率在“让利”的政策指点下大幅下落了47个bps至5.42%。

营收增速堪忧,但2024年上半年扣非归母净利润却同比增长17.84%至2.84亿元,主如果同比减少了0.75亿元的信用减值赔本,拨备粉饰率也较2023年下落7.05个百分点至254.97%。

动用“黑匣子”平滑利润是银行常有的“逆周期休养”妙技。

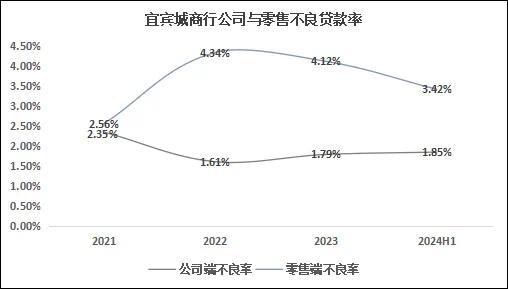

然而,从金钱质地上看,天然宜宾城商行零卖端不良率从2022年的4.34%降至2024年上半年末的3.42%,但较国内城商行零卖平均1.3%不良率仍高出一大截;其中个东谈主生意贷款不良率一度高达7.58%,这也或者相识其零卖端贷款为何握续磨蹭了。

而占贷款总数比重8成公司端贷款增长放缓就完了,不良率还从2022年的1.61%握续普及至1.85%;此外,宜宾城商行下辖的宜宾兴宜村镇银行前年全体不良率高达4.95%,面临5%的监管红线...这金钱质地真实堪忧。

04

写在临了

2024年以来,监管当局屡次强调要加强银行业风险防控。

宜宾城商行高度依赖大鼓吹且金钱质地欠安,在接下来降息周期下压力将愈发显耀;

顺利上市或者带来增量的股本普及风险抵补才气)