让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-12 14:25 点击次数:66

导读:三季度货币策略申报解读。

【正文】

2024年11月8日(周五),东说念主行发布2024年三季度货币策略申报。解读如下,

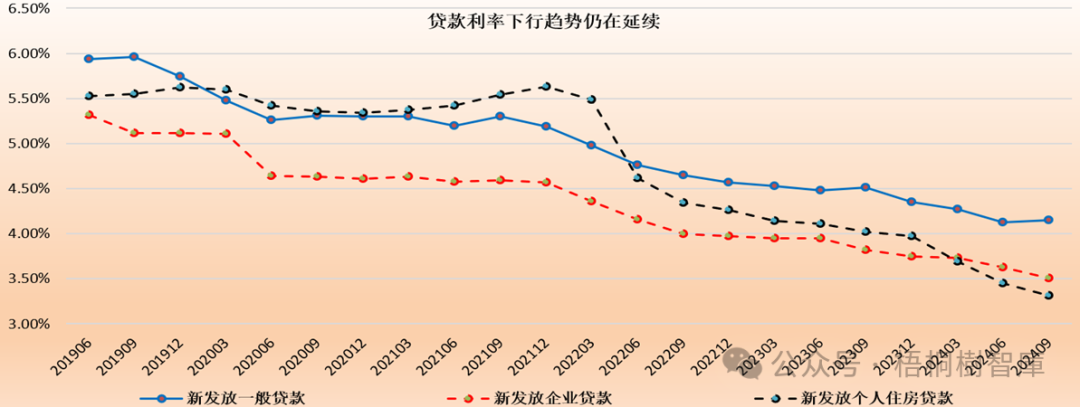

一、贷款利率续翻新低:新披发企业和个东说念主住房贷款利率辨别降至3.51%和3.31%

(一)2024年9月,新披发企业贷款和个东说念主住房贷款利率辨别降至3.51%和3.31%的历史新低,较6月辨别下行12BP和14BP,较2023年12月则辨别下行24BP和66BP。

(二)继本年3月新披发个东说念主住房贷款利率初度低于新披发企业贷款利率之后,本年6月和9月新披发个东说念主居民贷款利率与企业贷款利率之间的差距进一步拉大了,即新披发企业贷款利率较个东说念主住房贷款利率在3月向上4BP、6月向上18BP及9月向上20BP。

(三)天然新披发企业贷款利率较6月下行12BP,但新披发一般贷款利率较6月却上行了2BP,这意味着本年9月零卖财富投放利率有所飞腾,且飞腾幅度还不小。

(四)2024年10月31日,东说念主行初度公布季度新披发交易性个东说念主住房贷款加权力率(本年三季度为3.33%),这将和货币策略申报一齐向阛阓呈现更详备的数据,以不雅测新披发个东说念主住房贷款的情况。

(五)从东说念主行的联系表述以及金融行业产能总体处于弥散(资金端)以及财富荒的大布景来看,改日新披发贷款利率仍会络续趋于下行,咫尺可能需要作念好新披发企业贷款和个东说念主住房贷款利率辨别向3.5%和3%位置面对的准备。

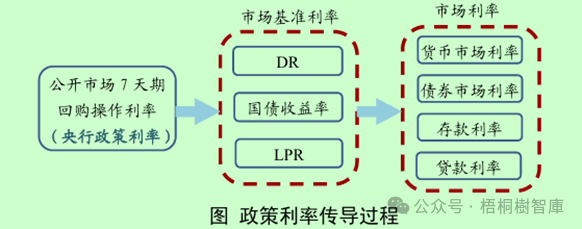

二、东说念主行觉得存贷款利率的传导机制有问题:后续财富欠债端利率转机的联动性会增强

继二季度货币策略申报提议“促进金融机构捏续栽培自主订价智力”后(通过专栏“开导健全由阛阓供求决定的存贷款利率酿成机制”进行推崇),三季度货币策略申报进一步通过专栏3(重视竞争纪律 改上策略利率传导)对利率的传导机制进行考虑。

(一)在专栏3(建议对该专栏多读几遍)中,东说念主行明确指出“货币阛阓、债券阛阓基本与策略利率同向同幅波动……存贷款利率与策略利率转机幅度存在较大偏离”,这意味着咫尺东说念主行觉得策略利率的传导机制不畅主要体咫尺存贷款两头。具体看,

1、贷款利率“下行快”,原因主要包括过度竞争贷款(如部分大企业贷款利率昭着低于同期限国债收益率等)、部分银步履霸占阛阓份额而以显耀低于保本点的利率披发房贷等。

2、入款利率“降不动”,原因主要包括银行存在限度情结,在月末、季末等事迹调查时点出现一些“高息买入款”“费钱买目标”“手工补息”等步履。同期这里东说念主行还非常说起部分银行高息罗致同行入款的步履。

(三)以上对存贷款利率传导机制不畅的原因分析基本呈现了东说念主行近期系列动作的心声,也反馈出后续东说念主行在存贷款利率方面的不停力度也会络续强化。非常是,在财富欠债利率转机的联动性方面,应该会有所加强,即财富端利率下行一定要同步传递至欠债端。

举例,夙昔一段时期,东说念主行针对存贷款利率传导机制不畅所接纳的一些举措包括圭表入款利率订价、开导入款招投标利率报备机制、圭表手工补充、完善房贷订价机制(缩窄房贷利差)、督促银行不披发税后利率低于同期限国债收益率的贷款、条件同行活期入款利率不昭着高于策略利率等等,慑服这些还仅仅运行。

(四)昭着,强化财富欠债利率转机的联动是为了幸免净息差的制肘。因为,在财富欠债两头利率同依次整时,净息差表面上应该是保捏踏实的。

三、迟缓淡化对数目方向的关怀:东说念主行昭示M1与M2口径将会进行转机,算计很快落地

东说念主行通过专栏1(我国货币供应量统计体系的总结和算计),昭示M1与M2口径将会进行转机的沟通,算计对应的转机举措很快就会落地(原话为“东说念主民银行正庄重连络货币供应量统计转换的决策,改日将择机发布并符合进行历史数据的回溯”)。

(一)在专栏1中,东说念主行以好意思联储和英格兰银步履例,均意在需要将储蓄入款由M2纳入M1。举例,东说念主行指出好意思联储先后转机货币供应量统计口径共16产东说念主,于2020年4月将原在M2中但不纳入M1的储蓄入款纳入M1统计;英格兰银行于1987年将储蓄账户入款纳入流动性更高的M1统计等。

(二)除储蓄入款外,东说念主行还明确正同步连络将非银行支付机构备付金纳入M1。与此同期,东说念主行亦提议下阶段将迟缓淡化对数目方向的关怀,仅将金融总量目标手脚不雅测性、参考性、预期性的目标,愈加堤防表现利率调控的作用。

(四)至于为什么要淡化总量方向,原因是是跟着平直融资阛阓和资管行业的发展,货币策略平直调控金融总量的难度赓续飞腾。

四、提议“连络符合收窄利率走廊的宽度”:算计会下调加点幅度

(一)三季度货币策略申报明确提议“连络符合收窄利率走廊的宽度”,这是继2024年6月19日潘功胜行长提议“除了刚才谈到的需要明确主要策略利率之外,可能还需要相助弃世收窄利率走廊的宽度”之后,再次谈及收窄利率走廊。

(二)咫尺利率走廊的上限为7天SLF利率,下限为逾额入款准备金利率,区间为0.35%-2.5%,宽度约215BP。与此同期,本年7月8日东说念主行还开导了临时利率走廊机制,明确上限和下限辨别为7天OMO操作利率加点50BP和减点20BP,即区间为1.3-2%,宽度为70BP。

(三)基于此,笔者觉得,符合收窄利率走廊宽度的面容应该是向临时利率走廊机制看皆,即取消原本的利率走廊机制,转机加减点幅度(下调加点幅度的可能性较高)。

五、其它

(一)提议“连络转换系统焦虑性银行评估递次”。

(二)提议“进一步连络扩大风险处理基金积贮”。

(三)提议“连络拟定系统焦虑性保障公司附加监管端正”。